Quando até o governo perde dinheiro por cobrar impostos

Curva de Laffer: Até onde vale a pena cobrar imposto?

Ticiano Cardoso

8/22/20259 min read

Introdução: A Curva de Laffer é uma hipótese formulada pelo economista norte-americano Arthur Laffer, em 1974, que busca ilustrar a relação entre a tributação e a arrecadação do governo. Ela levanta uma questão fundamental para as finanças públicas: até que ponto é vantajoso aumentar os impostos? Em outras palavras, existe um limite além do qual elevar a carga tributária passa a reduzir (e não aumentar) a receita do governo. A seguir, detalhamos o que é a Curva de Laffer, por que ela importa, como funciona na prática e quais debates cercam esse conceito.

O que é a Curva de Laffer?

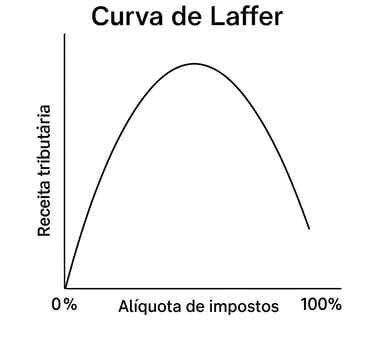

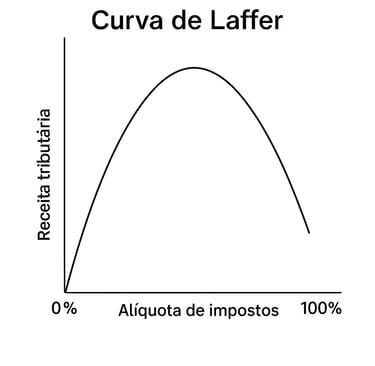

A Curva de Laffer ilustra a relação não linear entre a alíquota dos impostos e a arrecadação total do governo, um conceito popularizado pelo economista norte-americano Arthur Laffer em 1974 . Em termos simples, a teoria propõe que tanto impostos muito baixos quanto excessivamente altos podem resultar em redução da receita tributária . Isso acontece porque, nos extremos:

• Com uma alíquota de 0%, não há tributo a ser cobrado, logo a arrecadação é zero (trivialmente).

• Já com uma alíquota de 100% sobre a renda ou lucro, a arrecadação também tenderia a zero, pois ninguém teria incentivo para trabalhar, produzir ou declarar ganhos se todo o valor fosse confiscado pelo Estado . Nesse caso, a atividade econômica formal praticamente desapareceria.

Entre esses dois extremos (0% e 100%), a Curva de Laffer postula que existe um ponto ótimo de tributação – isto é, uma taxa intermediária que maximiza a arrecadação. Até esse ponto, aumentar a alíquota de imposto eleva a receita do governo. Porém, ao ultrapassar o ponto ótimo, cada aumento adicional na alíquota provoca uma queda na arrecadação total . Em outras palavras, depois de certo limiar, impostos mais altos desestimulam a atividade econômica (trabalho, produção, consumo, investimento) a tal ponto que a base tributável encolhe e o governo acaba arrecadando menos, e não mais . Assim, a Curva de Laffer sugere que há um nível de tributação “ideal” que equilibra esses efeitos: abaixo dele o governo está arrecadando menos do que poderia, e acima dele a tributação excessiva torna-se contraproducente.

Por que isso importa na prática?

Este conceito é importante porque ajuda a entender por que simplesmente aumentar impostos indefinidamente não garante maior arrecadação. Políticos e formuladores de políticas públicas devem considerar que, se a carga tributária já estiver acima do ponto ótimo, um novo aumento de alíquota pode resultar no efeito oposto ao desejado – a arrecadação pode cair em vez de subir . Na prática, impostos elevados demais podem levar empresas e trabalhadores a reduzirem sua atividade na economia formal (diminuindo a produção, o emprego e o investimento) ou a buscarem maneiras de evitar/evadir tributos, como migrar para a informalidade ou sonegar. Com uma base tributável menor e mais fuga de impostos, a receita do governo acaba diminuindo.

Um caso clássico onde a Curva de Laffer ganhou destaque foi nos Estados Unidos dos anos 1980. As ideias de Arthur Laffer influenciaram as políticas econômicas do presidente Ronald Reagan, que defendeu e implementou cortes significativos de impostos sob o argumento de que as alíquotas anteriores estavam acima do nível ótimo e que reduzi-las estimularia a economia e poderia até aumentar a arrecadação total . Esse episódio popularizou a Curva de Laffer como justificativa teórica para políticas de redução de tributos em busca de maior dinamismo econômico. Por outro lado, críticos apontam que nem sempre cortes de impostos geram aumento de receita e que a curva pode ter sido usada de forma simplista em debates políticos . Ainda assim, o conceito permanece relevante para analisar trade-offs entre tributação e crescimento econômico, servindo de alerta contra a noção de que “mais imposto, mais arrecadação” vale em 100% dos casos.

Como funciona?

A Curva de Laffer costuma ser representada por um gráfico em forma de parábola invertida, no qual o eixo horizontal indica a alíquota do imposto e o eixo vertical representa a arrecadação do governo . Partindo do ponto zero (tributação nula), conforme a alíquota é elevada gradativamente a partir de níveis baixos, a receita aumenta – indicando que taxas moderadas são suportáveis pela economia e geram mais recursos ao Estado. Em determinado ponto intermediário, o gráfico atinge um pico máximo de arrecadação; daí em diante, alíquotas mais altas passam a inibir a atividade econômica (pois desestimulam o trabalho, a produção e o consumo), fazendo a arrecadação decrescer novamente . Assim, a curva sobe e depois desce, formando o contorno de um “U” invertido entre 0% e 100%, como pode-se ver na imagem no início desse texto.

Para entender intuitivamente esse mecanismo, considere um exemplo prático. Imagine um determinado setor econômico, como um restaurante. Se o governo aumenta moderadamente um imposto sobre o restaurante (por exemplo, de 5% para 8%), é provável que o estabelecimento consiga repassar ou absorver parte desse custo e continue operando normalmente. O preço final sobe apenas ligeiramente e os clientes em geral continuam frequentando, de modo que a receita do governo aumenta naquela proporção adicional. Entretanto, se a alíquota subir para um nível excessivamente alto – digamos 70% sobre o faturamento do restaurante – esse imposto se torna proibitivo. O dono do negócio enfrentaria uma carga insustentável e teria fortes incentivos para reduzir suas operações formais. Por exemplo, ele poderia aumentar muito os preços (afugentando grande parte dos clientes), ou optaria por atuar parcialmente na informalidade (deixando de emitir notas fiscais) para escapar do tributo. Muitos consumidores, por sua vez, evitariam consumir naquele restaurante diante dos preços elevados, ou procurariam alternativas no mercado informal. O resultado final desse imposto de 70% seria uma queda acentuada nas vendas declaradas e na atividade econômica formal no setor, levando a uma diminuição na arrecadação efetiva de impostos pelo governo. Em suma: apesar da alíquota muito maior, o governo arrecadaria menos do que antes. É justamente nesse intervalo intermediário entre uma tributação baixa (que arrecada pouco) e uma tributação alta demais (que sufoca a base tributável) que se forma a Curva de Laffer – e identifica-se o ponto de equilíbrio onde a arrecadação é máxima.

O debate avançado

• Estimativas variam: Uma dificuldade central é determinar qual seria, exatamente, esse ponto ótimo de tributação – e ele pode variar conforme o método de análise. Estudos acadêmicos e modelos econômicos apresentam estimativas divergentes para a alíquota que maximiza a arrecadação governamental. Por exemplo, um levantamento reportado no New Palgrave Dictionary of Economics sugere que, em média, o pico da Curva de Laffer ocorreria em torno de 70% de alíquota . Já um modelo matemático desenvolvido pelo economista Paul Pecorino indicou um valor próximo de 65% . Por outro lado, há estudos empíricos que apontam percentuais bem menores em certas circunstâncias – a economista Christina Romer, por exemplo, estimou em cerca de 33% a taxa que maximizaria a receita tributária nos EUA em determinado contexto histórico . Ou seja, não há consenso e o ponto ótimo pode variar bastante conforme a economia analisada, a metodologia empregada e as premissas consideradas.

• Diferenças conforme o país: O formato exato da Curva de Laffer depende das características de cada economia, especialmente no que tange à formalidade e à cultura de cumprimento fiscal. Em países com mercados formais robustos, alta confiança nas instituições e fiscalização eficiente, o governo consegue sustentar alíquotas relativamente mais elevadas antes de começar a perder arrecadação – pois a maioria dos contribuintes continua pagando seus impostos devidos. Já em economias com informalidade elevada ou onde há pouca percepção de retorno dos tributos (baixa qualidade dos serviços públicos, por exemplo), os contribuintes tendem a tolerar menos impostos antes de buscar alternativas (sonegação, informalidade, planejamento tributário agressivo etc.). Nesses casos, o ponto ótimo da Curva de Laffer ocorre em um nível mais baixo de carga tributária, já que alíquotas muito altas rapidamente levam à evasão fiscal e à redução da base tributável. Um estudo do FMI reforça essa dinâmica, mostrando que cortes moderados de impostos podem aumentar a receita ao melhorar a conformidade tributária – isto é, ao reduzir a evasão e ampliar o número de contribuintes em dia com o fisco . Esse efeito acontece porque a sonegação tem externalidades: muitos evasores “protegem-se” mutuamente ao sobrecarregar a capacidade de fiscalização do Estado. Assim, reduzir alíquotas de um nível muito alto para um patamar mais razoável pode, paradoxalmente, elevar a arrecadação, por trazer mais agentes para a legalidade e estimular a atividade econômica formal .

• Limitações do modelo: Embora didática, a Curva de Laffer é frequentemente criticada por sua simplificação excessiva da realidade econômica . Na vida real, o sistema tributário é complexo e composto por diversos tributos e faixas de renda, não havendo uma única “alíquota” aplicável a tudo. A curva tradicional não leva em conta quais impostos estão sendo considerados (sobre renda, consumo, patrimônio etc.) nem quem de fato arca com eles (distribuição de peso entre ricos, classe média, empresas, trabalhadores etc.). Também ignora efeitos distributivos e estruturais: por exemplo, dois países com a mesma carga tributária podem ter resultados econômicos bem diferentes dependendo de como os recursos públicos são usados ou de quais setores são mais tributados. Além disso, o ponto ótimo não é fixo nem facilmente identificável – ele pode mudar conforme as condições econômicas, o ciclo de negócios e até evoluir no longo prazo à medida que a sociedade e a tecnologia mudam. Outra ressalva importante é que nem sempre um país está de fato operando na parte descendente da Curva de Laffer. Muitos economistas argumentam que, em grande parte dos casos do mundo real, as alíquotas vigentes não excedem o ponto de máxima arrecadação . Isso significa que reduzir impostos geralmente tende a diminuir a arrecadação (e aumentar o déficit público) em vez de elevá-la – a não ser que os impostos iniciais estivessem realmente acima do nível ótimo. Evidências empíricas de que cortes de tributos se paguem por si só (isto é, gerem tanto crescimento a ponto de a arrecadação subir) são raras . Portanto, a Curva de Laffer deve ser interpretada com cuidado: ela não oferece uma fórmula exata e, isoladamente, não substitui análises fiscais mais abrangentes.

Exemplo recente: tarifas de importação e a “Tariff Laffer Curve”

Um exemplo concreto da lógica da Curva de Laffer pôde ser observado recentemente no contexto do comércio internacional. Em 2025, os Estados Unidos decidiram impor tarifas de importação extraordinariamente altas sobre produtos da China – algumas ultrapassando 100% de alíquota (mais que dobrando o preço dos produtos chineses para os compradores americanos) . A intenção do governo era aumentar a arrecadação aduaneira e pressionar a China em negociações comerciais. Contudo, essas tarifas exorbitantes acabaram saindo pela culatra. Ao atingir patamares tão elevados (próximos de um embargo comercial), as tarifas desestimularam drasticamente as importações: no mês seguinte à medida, o comércio bilateral EUA-China despencou, com as exportações chinesas para os EUA caindo 21% em volume . Com muito menos mercadorias entrando no país, a base tributável (valor total das importações) encolheu, e a arrecadação efetiva em tarifas caiu em vez de subir. Economistas apelidaram esse fenômeno de “Tariff Laffer Curve” – aplicando a lógica da Curva de Laffer às tarifas comerciais .

De fato, analistas do mercado identificaram que havia sido ultrapassado o ápice da curva no caso das tarifas de importação. Segundo Benn Steil, do Conselho de Relações Exteriores, tarifas tão altas colocaram os EUA “além do pico da Curva de Laffer tarifária – o ponto em que tarifas adicionais resultam em receita decrescente devido à forte queda das importações” . Ou seja, depois de certo nível, quanto maior a tarifa, menor o volume de comércio e menor a arrecadação obtida. Reconhecendo o problema, o próprio governo americano voltou atrás e reduziu grande parte dessas tarifas em poucas semanas, abandonando os níveis mais extremos. Esse episódio serviu como um experimento real do conceito de Laffer: mostrou que tributos (no caso, tarifas alfandegárias) têm um limite prático, além do qual se tornam contraproducentes – prejudicando tanto a economia quanto os cofres públicos .

Quer entender como isso impacta seu setor? Agende uma conversa!

⸻

Referências

• Investopedia – Exploring the Laffer Curve: Tax Rates and Revenue Explained. Disponível em: https://www.investopedia.com/terms/l/laffercurve.asp

• Blog Genial Investimentos – Curva de Laffer: o que é e como acompanhar? (23 de agosto de 2023). Disponível em: https://blog.genialinvestimentos.com.br/curva-de-laffer/

• IMF Working Paper – Tax Rate Cuts and Tax Compliance — The Laffer Curve Revisited (Tamás K. Papp & Elöd Takáts, 31 de dezembro de 2016). Disponível em: https://www.imf.org/en/Publications/WP/Issues/2016/12/31/Tax-Rate-Cuts-and-Tax-Compliance-The-Laffer-Curve-Revisited-21558

• Suno Research – Curva de Laffer: a relação entre tributação e arrecadação do governo (15 de junho de 2018). Disponível em: https://www.suno.com.br/artigos/curva-de-laffer/

• Reuters – ‘Tariff Laffer Curve’ reins in trade agenda (por Mike Dolan, 13 de maio de 2025). Disponível em: https://www.reuters.com/markets/us/tariff-laffer-curve-reins-trade-agenda-2025-05-13/